El mercado petrolero mundial confronta la crisis más grave de su historia. En el transcurso de marzo y abril de 2020 las cotizaciones del petróleo experimentaron caídas y oscilaciones sin precedente. En solo dos meses sucedieron tres eventos puntuales que marcan la intensidad y rumbo de la crisis: el quiebre institucional de los mecanismos que sostenían el precario equilibrio del mercado; el surgimiento de la pandemia Covid-19 que ocasionó el desplome de la demanda de petróleo; y el establecimiento de un singular y frágil acuerdo global de productores que pretende restaurar la estabilidad del mercado. En este texto se analiza la la crisis y la gobernanza petrolera mundial en el contexto de la emergencia sanitaria provocada por el COVD-19.

Por: Ramón Carlos Torres* (El autor agradece la colaboración de Jorge Linares)

Se intenta analizar estos tres eventos en afán de comprender el origen y naturaleza de la crisis, la dificultad de vislumbrar el retorno a una nueva normalidad -en configuración- y la certeza de que retroceder a la situación precedente es insostenible e inconveniente.

Quiebre del multilateralismo de productores

El 5 de marzo se celebró la 178ª Reunión Ministerial Extraordinaria de la Conferencia de la OPEP. El propósito fue renovar el acuerdo suscrito por las partes en 2016 para estabilizar el mercado petrolero, que estaba por vencer en marzo. La Conferencia concluyó con la recomendación de establecer cuotas de reducción en la producción de petróleo y evitar la caída de los precios, ante una demanda mundial de lento crecimiento. El total de las cuotas acordadas ascendió a 1.5 millones de barriles de petróleo por día (mb/d), equivalentes al 1.5% de la producción mundial, a ser distribuidas dos tercios entre los países de la OPEP y el restante entre los gobiernos de sus aliados.

La recomendación fue rechazada por estos últimos, en particular por Rusia, con el argumento de que el compromiso de reducir la producción debía extenderse a productores no signatarios del acuerdo. El quiebre del acuerdo dio lugar a una “guerra de precios” entre Arabia Saudita y Rusia, los dos principales productores del mundo, después de Estados Unidos.

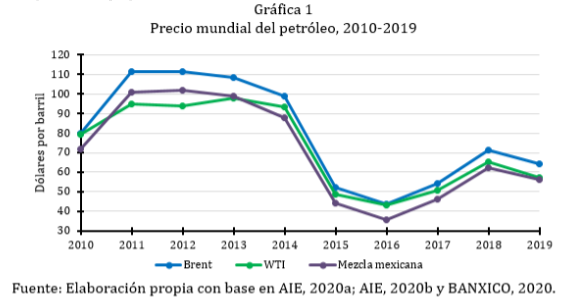

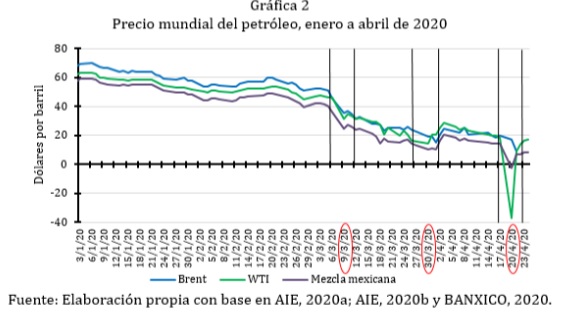

La consecuencia inmediata fue la caída estrepitosa de precios del petróleo. Apenas cuatro días después de la fallida Reunión de la OPEP del 5 de marzo, las cotizaciones del Brent y del WTI se situaron en un tercio de los máximos históricos alcanzados en 2011 y en 71% y 81%, respectivamente, de los mínimos registrados en la anterior crisis petrolera de 2015-2016. El descenso de la mezcla mexicana fue aún mayor, llegó al 24% de su registro histórico máximo y al 68% del mínimo alcanzado en aquella crisis (Gráficas 1 y 2). Al finalizar marzo, volvieron a registrarse nuevos mínimos históricos: $14.97 la cotización del Brent, $14.1 del WTI y $10.37 de la Mezcla mexicana. Se trata de valores unitarios por debajo de los costos de extracción en casi todos los países del orbe.

El impacto de la pandemia del COVID-19

El 11 de marzo de 2020, el Secretario General de la OMS anunció formalmente que la enfermedad del Covid-19 asumía el estatus de pandemia. Al detonar la alarma, hizo el llamado a adoptar medidas urgentes y agresivas de aislamiento para salvar vidas y reducir al mínimo sus efectos. Los estragos causados por la pandemia transformaron el ámbito universal de la convivencia económica social, incluyendo las actividades relacionadas con la energía.

El impacto fue inmediato en la oferta y demanda primaria y secundaria de energéticos. Se desplomó el frágil mercado mundial de petróleo. La demanda de combustibles se ajustó en asociación directa a la baja de la actividad económica por la repercusión de las medidas relacionadas al COVID-19. La economía mundial inició una de las crisis más profundas de la historia.

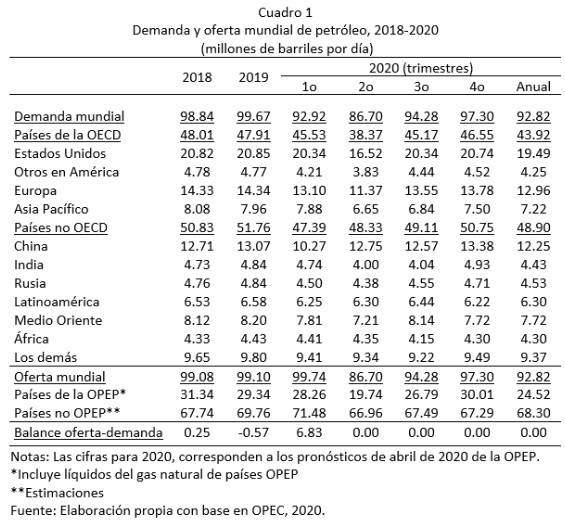

En abril de este año, la OPEP proyectó que la demanda mundial de petróleo en 2020 disminuiría 6.9 mb/d, al pasar de 99.7 mb/d en 2019 a 92.8 mb/d (descenso anual de -6.9%) (Nota 1) (OPEC, 2020). La Agencia Internacional de Energía previó un descenso mayor, -9.3 mb/d (AIE, 2020c). Ambas instituciones, coinciden sin embargo que en el mes abril la baja sería de 29%, respecto al mismo mes del año anterior.

Nuevo multilateralismo petrolero

El 9 y 12 de abril se celebraron dos Reuniones Ministeriales Extraordinarias de la OPEP, con participación de gobiernos de países aliados e invitados, y una Reunión de Ministros de Energía del Grupo de los 20 (G20). El propósito fue establecer compromisos multilaterales de cooperación y recorte de la producción de petróleo. Los gobiernos de la OPEC y sus aliados se comprometieron a disminuir la producción de petróleo durante dos años, en los términos siguientes: el primero de mayo entraría

en vigor una cuota de reducción de 9.7 mb/d durante dos meses; esa cuota disminuiría a 7.7 mb/d en los 6 subsiguientes; y se situaría en 5.8 mb/d en los restantes 16 meses, hasta concluir la vigencia del acuerdo el 30 de abril de 2022.

Los gobiernos de países productores y exportadores de petróleo que no forman parte del acuerdo OPEP+ se comprometieron también a reducir su producción; sin embargo, no establecieron compromisos cuantitativos de reducción; a juzgar por declaraciones se estima que suman 3.0 mb/d. De ser así, el recorte mundial en la oferta podría ascender a 12.7 mb/d, a partir del primero de mayo, y disminuir a 10.7 mb/d en el segundo semestre.

Los acuerdos de recorte fueron suscritos el 12 de abril y su puesta en vigencia quedó prevista para el primero de mayo. Esto creó un vacío que dio lugar a una mayor desestabilización del mercado. Compradores que operan en el mercado spot, en especial de los Estados Unidos, aprovecharon la situación prevaleciente de precios deprimidos y ante la expectativa de aumento después del primero de mayo intensificaron la compra de petróleo. Los contratos a futuro con entregas pactadas al 21 de mayo se multiplicaron, sin correspondencia con la capacidad de almacenamiento de crudo, lo que motivó un fenómeno no visto antes: la cotización del WTI cerró con valores negativos el 20 de abril, -37,63 dólares por barril. (Nota 2)

En sus proyecciones de abril, la OPEP asume que las cuotas de recorte de la producción permitirán ajustar gradualmente la oferta a los requerimientos de la demanda. Un supuesto de las proyecciones es que ésta observará una firme recuperación en el segundo semestre del año. La previsión es que la producción mundial de petróleo en 2020 será en promedio 92.8 mb/d, inferior en 6.3 mb/d, respecto a los 99.1 mb/d del año anterior (cuadro 1).

Algo de lo que viene

Los sucesos de marzo y abril evidencian la disfuncionalidad del mercado petrolero mundial. El cártel de la OPEP fue rebasado en el frustrado intento de ajustar la producción a las necesidades del mercado; la pandemia magnificó el problema; y los acuerdos suscritos por los productores para estabilizar el mercado son de dudosa efectividad, así lo apuna su débil base jurídica e institucional. Campean incluso tensiones y conflictos entre productores que pueden desbordar los ámbitos del entendimiento comercial y político y dar lugar a soluciones beligerantes.

La disfuncionalidad del mercado se remonta a su devenir en las últimas dos décadas. Entre 2002 y 2013 los precios registraron el ciclo ascendente (a excepción de 2009),

más largo de su historia, que culminó con cotizaciones arriba de 100 dólares por barril. El declive generó crisis en los años 2014-2016. Los gobiernos de países de la OPEP+ suscribieron en 2016 el acuerdo para el recorte de la producción que reanudó la marcha ascendente de precios (Gráfica 2). Los dos ciclos ascendentes de precios gestaron la paradoja que explica la sobre oferta de producción subyacente en la crisis actual del mercado petrolero: los altos precios desalentaron el dinamismo de la demanda y estimularon inversiones en exploración petrolera de recursos convencionales y no convencionales.

En el último lustro, Arabia Saudita fue desplazada del sitio primigenio de productor por Rusia y Estados Unidos. Este país se constituyó en lo que es ahora, la principal potencia petrolera mundial: primer productor y consumidor, quinto exportador y segundo importador; además, el primer productor y exportador de productos refinados del petróleo.

Su predominio se cimentó en desarrollar la práctica del fracking. Una debilidad competitiva son sus costos de extracción que superan los de los principales productores del mundo, lo que explica su activa participación negociadora para impulsar el recorte mundial de la producción y elevar los precios del petróleo.

Hacia una nueva normalidad

La humanidad transita de sistemas energéticos basados en la explotación intensiva de fuentes fósiles a otros, fincados en el aprovechamiento de recursos renovables y el uso eficiente de la energía. La crisis del mercado mundial de petróleo está inmersa en el núcleo de la transición. Fuerzas del mercado impulsan el fin de la era del petróleo. Las reservas probadas de petróleo tienen un horizonte finito de explotación (Nota 3). El consumo mundial de petrolíferos tiende a ser desplazado por otros energéticos, en especial la electricidad. Las fuentes renovables de energía participan crecientemente en el suministro de esos energéticos, en virtud de menores costos y del avance en la aplicación de nuevas tecnologías.

Pero las fuerzas del mercado también impulsan resistencias al cambio. La explotación del petróleo genera cuantiosos beneficios a empresas estatales y privadas. De singular importancia es el impacto de las rentas petroleras en la recaudación de los países petroleros y/o en las ganancias de grandes empresas petroleras y las que irradian el negocio del petróleo. La reducción de esos beneficios no estará exenta de tensiones y reacciones adversas al interior de países petroleros y en la economía globalizada.

El desafío de una nueva normalidad petrolera después de la pandemia, es establecer la gobernanza del mercado mundial petrolero que permita supeditar los intereses de países petroleros y empresas transnacionales, al interés de la transición energética universal.

Notas

- * Investigador del Programa Universitario de Estudios del Desarrollo, UNAM.

- 1. La OPEP estimó que el PIB mundial en 2020 descendería en 1.5% y que solo China e India registrarían cifras positivas (1.5% y 2%, respectivamente).

- 2. La cotización de la mezcla mexicana también fue también negativa, -2.37 dólares por barril.

- 3. Las reservas probadas del mundo ascienden a 1.5 millones de millones de barriles, equivalen a poco más de cuatro décadas de producción acumulada. Más de la mitad de las reservas se concentran en cinco países árabes con costos de extracción inferiores a20 dólares por barril; en el resto, los costos superan tres veces esa cota. Un precio del petróleo hipotético de 20 dólares, reduciría el período de rentabilidad de la explotación petrolera mundial a menos de dos décadas.

REFERENCIAS

BANXICO. (2020). Precio de la mezcla mexicana de petróleo. Disponible en https://www.banxico.org.mx/apps/gc/precios-spot-del-petroleo-gra.html

IEA. (2020a). Europe Brent Spot Price FOB. International Energy Agency. Disponible en https://www.eia.gov/dnav/pet/hist/RBRTED.htm

IEA. (2020b). Cushing, OK WTI Spot Price FOB. International Energy Agency. Disponible en https://www.eia.gov/dnav/pet/hist/rwtcD.htm

IEA. (2020c). Oil Market Report – April 2020. Paris: International Energy Agency. Disponible en https://www.iea.org/reports/oil-market-report-april-2020

OPEC. (2020). Monthly Oil Market Report. 16 April 2020. Vienna: Organization of the Petroleum Exporting Countries. Disponible en https://www.opec.org/opec_web/en/publications/338.htm

PEMEX. (30 de abril de 2020). Informe Anual 2019. Gaceta Parlamentaria. Disponible en http://gaceta.diputados.gob.mx/PDF/64/2020/abr/20200430-III.pdf

También puedes leer: “Volver a la normalidad sería autocondenarse” del Dr. Leonardo Boff